国家刚刚宣布!增值税税率16%、10%分别降为13%、

时间:2019-03-05 12:59 来源:渭南早闻 作者:admin 点击: 次

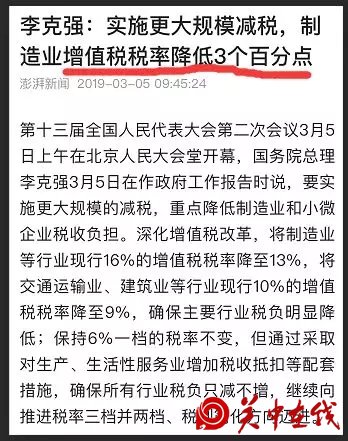

刚刚在十三届全国人大第二次会议上宣布,我国增值税基本税率将由目前的16%降至13%,10%降至9%,保持6%不变,确保所有行业税负只减不增,继续由三档向两档迈进。

政府工作报告说,深化增值税改革,今年将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增。

一、具体变化如下:

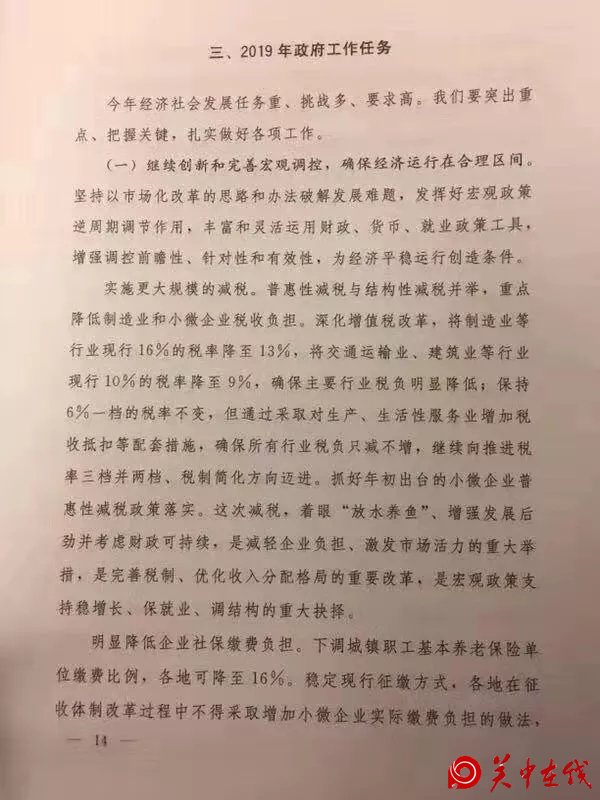

1.将制造业等行业现行16%的税率降至13%;

2.将交通运输业、建筑业等行业现行10%的税率降至9%;

3.确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务4.业增加税收抵扣等配套措施;

5.确保所有行业税负只减不增,继续向推进(增值税)税率三档并两档

6.抓好年初出台的小微企业普惠性减税政策落;

7.下调城镇职工基本养老保险单位缴费比例,各地可降至16%。

8.稳定现行征缴方式,各地在征收体制改革过程中不得采取增加小微企业实际缴费负担的做法,不得自行对历史欠费进行集中清缴;

9.继续执行阶段性降低失业和工伤保险费率政策;

10.今年务必使企业特别是小微企业社保缴费负担有实质性下降;

11.对招用农村贫困人口、城镇登记失业半年以上人员的各类企业,三年内给予定额税费减免;

12. 落实好小规模纳税人增值税起征点从月销售额3万元提高到10万元等税收优惠政策;

13.西部地区企业所得税优惠等政策到期后继续执行;

14.落实好新修订的个人所得税法,使符合减税政策的约8000万纳税人应享尽享

15.对在社区提供日间照料、康复护理、助餐助行等服务的机构给予税费减免;

二、增值税税率降低后会计如何处理?

增值税税率降低后,很多会计小伙伴很关心减少或节约的增值税额如何处理,下面我们通过实例进行分析。

我们先做个假设,假设增值税税率从2019年1月1号开始从16%降到15%,A公司2018年12月20日与客户签订销售合同,销售货物1,160,000元(含税价),2019年1月30日确认销售收入。

会计处理:

借:应收账款——A公司 1,160,000

贷:主营业务收入 1,000,000

应交税费——待转销项税额 160,000

2019年1月30日,公司向A公司开具了增值税专用发票(税率为15%),并收到A公司支付的货款。

借:银行存款 1,160,000

贷:应收账款——A公司 1,160,000

同时:

借:应交税费——待转销项税额 160,000

贷:应交税费——应交增值税(销项税额) 151,304.35

营业外收入 8,695.65

减少或节约的增值税额如何处理,是大家关心的问题。

我们来看一下销项税额的计算:

1、确认收入时,按16%的税率,确认了“待转销项税额”160,000元。

2、实际开票时,按15%的税率确认了销项税额。

两者的差额8,695.65是因国家降低税率而减少(节约)的税款。这个减少的税款的归属有三种不同的观点:一是计入营业外收入;二是计入其他收益;三是计入主营业务收入。

我们梳理一下“营业外收入”、“其他收益”科目的核算内容:

根据会计准则的相关规定,营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。

其他收益科目核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助。而政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

从上述核算内容可以看出,减少(节约)的增值税,计入营业外收入和其他收益均不合适,正确的方法是计入主营业务收入。

正确的会计处理如下:

借:应交税费——待转销项税额 160,000

贷:应交税费——应交增值税(销项税额) 151,304.35

主营业务收入 8,695.65

根据公开资料,目前全世界征收增值税的国家和地区近180多个,税率水平从5%至27%不等,调整后我国目前税率处于中等偏下水平。

小编提醒:

正在备考初级会计职称考试的考生不用担心,增值税的考点以已经出版的2019年官方教材为准,不受此次政策影响!大家可以安心备考!